BITCOIN FOR DUMMIES

(e perché, dopo quindici anni, continuiamo a parlarne)

C’è un modo semplice per capire perché Bitcoin torna ciclicamente nelle conversazioni, nei talk show e nelle chat di famiglia: non è solo una “cosa da nerd”. È un esperimento sociale che ha provato a rispondere a una domanda enorme con una risposta minuscola, quasi minimalista: possiamo scambiarci valore online senza passare da un’autorità centrale?

Bitcoin nasce come idea nel 2008, quando un autore (o un gruppo) sotto lo pseudonimo di Satoshi Nakamoto pubblica un white paper con un titolo che sembra la promessa di un film di fantascienza sobria: un sistema di “cash elettronico” peer-to-peer. L’anno dopo, il 9 gennaio 2009, il software viene rilasciato e la rete parte davvero. Non c’è un fondatore che suona la campanella a Wall Street, non c’è un ufficio stampa, non c’è una banca che “emette”: c’è un protocollo open source che comincia a vivere perché alcuni computer nel mondo decidono di farlo girare.

Qui arriva la prima parola magica che spesso viene pronunciata come se fosse un incantesimo: blockchain. Il modo più onesto di spiegarla, senza farla diventare un feticcio, è questo: è un registro pubblico condiviso che tiene traccia delle transazioni. Non è custodito in un unico caveau, ma “replicato” su tantissime macchine (i nodi) distribuite nel mondo. La rete funziona perché tutti concordano, attraverso regole crittografiche, su quale sia la versione valida del registro: chi ha pagato chi, quando, e con quali unità. È proprio questa architettura “senza centro” a rendere difficile manipolare a posteriori la storia delle transazioni e a impedire che la stessa unità venga spesa due volte.

Poi c’è l’altra parola magica, più muscolare: mining. Per aggiornare quel registro pubblico, qualcuno deve fare lavoro. Nel caso di Bitcoin, il lavoro consiste nel competere per aggiungere un nuovo “blocco” di transazioni alla catena. La competizione avviene risolvendo un problema crittografico: difficile da trovare, facilissimo da verificare. Chi vince ottiene una ricompensa in nuovi bitcoin, più le commissioni pagate da chi ha effettuato le transazioni. È un meccanismo pensato per incentivare la sicurezza della rete, ma ha un effetto collaterale evidente: consuma energia e spinge all’uso di hardware sempre più specializzato.

Bitcoin, inoltre, ha un’altra caratteristica che piace molto a chi diffida delle banche centrali: la scarsità programmata. La quantità massima di bitcoin è limitata (il numero simbolo è 21 milioni) e l’emissione rallenta nel tempo, con un meccanismo che dimezza periodicamente la ricompensa ai miner. Se le valute tradizionali sono una tecnologia sociale basata anche sulla fiducia nell’istituzione che le governa, qui la “fiducia” viene spostata sul codice e sulle regole della rete.

Fin qui, sembrerebbe una storia lineare: un’innovazione tecnica che prova a diventare moneta digitale globale. Ma la vera trama, quella che ha trasformato Bitcoin in un fenomeno culturale e finanziario, è un’altra: l’incontro tra tecnologia e speculazione.

L’evoluzione del mercato cripto, in pochi fotogrammi, assomiglia a una serie TV con stagioni fatte di hype, crash, nuove promesse e nuove delusioni. All’inizio c’è Bitcoin quasi da laboratorio. Poi arrivano le piattaforme di scambio, che rendono facile comprare e vendere con un’app. Poi arrivano altre criptovalute: tra le più note c’è Ether, legata alla rete Ethereum, e un ecosistema sempre più affollato di token e progetti che cercano un posto al sole. L’interesse del pubblico cresce soprattutto per una ragione molto umana: la speranza di “salire sul treno” prima degli altri. Il risultato è volatilità estrema, con cicli di boom e bust che non hanno nulla di zen. Anche banche centrali e autorità educative lo dicono senza giri di parole: l’attività sui mercati cripto è stata spesso più legata alla speculazione che all’uso quotidiano per pagare.

E qui arriva il punto che nella narrativa pop viene spesso saltato: le criptovalute non sono moneta. Non nel senso “filosofico”, ma nel senso pratico con cui viviamo il denaro ogni giorno.

Una moneta non è solo qualcosa che “ha un prezzo” su un grafico. È qualcosa con cui normalmente possiamo pagare quasi ovunque senza negoziare ogni volta le condizioni. È ciò in cui vengono scritti i prezzi, gli stipendi, gli affitti e le tasse. Ed è qualcosa che, pur con l’inflazione, tende a offrire un potere d’acquisto relativamente prevedibile nel breve periodo, perché dietro c’è un’architettura istituzionale di regole, tutela e ultima istanza. Bitcoin, invece, oggi è usato solo in una nicchia di pagamenti, non è la lingua con cui misuriamo il valore delle cose, e soprattutto è troppo instabile per essere vissuto con la stessa tranquillità con cui viviamo un conto in euro. L’Europa lo dice in modo diretto: non è una valuta ufficiale, non è “backed” da un’autorità pubblica, non è generalmente accettato come pagamento e non offre le protezioni tipiche dei sistemi regolati.

Il paradosso è che proprio questa non-monetarietà è una parte del suo fascino. Se non è moneta, allora cos’è? Un “crypto-asset”, un bene digitale che molte persone trattano come un investimento ad alto rischio, o come una scommessa collettiva sul futuro di un certo tipo di infrastruttura finanziaria. Anche qui, l’ECB usa una formula che taglia corto: asset speculativo, con oscillazioni ampie e tutela limitata per l’utente.

L’adozione, quindi, è un tema più complesso di come viene raccontato. Da un lato, comprare bitcoin oggi è facilissimo: bastano pochi clic su un exchange, o tramite prodotti finanziari che hanno abbassato enormemente la soglia d’ingresso. Dall’altro lato, usare bitcoin “come useresti il denaro” è difficile: la rete di base ha limiti di capacità rispetto ai sistemi di pagamento tradizionali, e questo ha implicazioni su costi e velocità. Non è un dettaglio tecnico da fanatici: è un vincolo che decide se una cosa può diventare un mezzo quotidiano o resta un oggetto da portafoglio (in senso finanziario, non in senso di wallet digitale).

Poi c’è l’energia, che è il capitolo che rende Bitcoin una tecnologia impossibile da discutere senza parlare di risorse reali. Il mining, basato su una corsa continua alla potenza di calcolo, richiede elettricità e infrastrutture. Le stime variano, ma l’ordine di grandezza è tale da rendere la questione non un dettaglio morale, bensì un tema economico: quante risorse (energia, hardware, raffreddamento) stiamo allocando per mantenere sicuro e operativo un registro decentralizzato? Un documento divulgativo della Reserve Bank of Australia sottolinea che l’aumento della competizione tra miner ha spinto verso consumi molto elevati, con stime che arrivano a paragonare l’energia annua del sistema Bitcoin a quella di un paese.

Anche la stampa scientifica popolare insiste su questo punto e richiama strumenti come i tracker dei consumi, usati proprio per dare un’idea concreta dell’impronta energetica.

Qui è facile scivolare in due estremi opposti, entrambi pigri: “è il male assoluto” oppure “non importa, è il prezzo della libertà”. In realtà, la domanda interessante è più scomoda: se un sistema richiede tanta energia, deve produrre benefici sociali proporzionati. E quei benefici, oggi, sono ancora oggetto di contesa: per alcuni è un’alternativa radicale al sistema finanziario, per altri è un gigantesco casinò con una componente tecnologica brillante.

Quando si parla di rischi, oltre alla volatilità e alla tutela del consumatore, c’è il tema degli usi illegali. Qui, anche in questo caso, il dibattito è spesso caricaturale: “criptovalute uguale criminalità”. La realtà è più ambigua. Da una parte, l’anonimato (o, più spesso, la pseudonimia) e la portata globale sollevano problemi evidenti di controllo, riciclaggio e uso in transazioni illecite: le banche centrali lo citano esplicitamente come una delle implicazioni di policy.

Dall’altra parte, però, Bitcoin non è una valigetta di contanti: il registro è pubblico, e questa tracciabilità può diventare un vantaggio per le forze dell’ordine. In altre parole, non è che “non si vede nulla”: si vede molto, ma serve capacità investigativa e spesso serve collegare indirizzi digitali a identità reali.

E poi ci sono le truffe, che sono un capitolo a parte e che spesso non dipendono dalla robustezza del protocollo, ma dall’ecosistema umano che ci cresce attorno: piattaforme che vengono hackerate, schemi piramidali travestiti da innovazione, promesse di rendimenti garantiti che suonano come il canto delle sirene. Il punto, per un lettore “for dummies”, è ricordarsi che la crittografia può essere solidissima, ma l’utente resta vulnerabile: password perse, chiavi private rubate, errori irreversibili nelle transazioni, assenza di “numero verde” a cui chiedere di annullare un bonifico sbagliato.

Arriviamo così alla domanda che chiude ogni conversazione seria su Bitcoin: e in futuro?

Una parte della risposta non riguarda Bitcoin, ma la direzione della moneta nel suo complesso. In parallelo alla crescita delle cripto, molte banche centrali stanno esplorando valute digitali ufficiali, cioè una forma di “cash digitale” emesso dallo Stato. The Economist nota che oltre 130 paesi stanno esplorando progetti di moneta digitale di banca centrale, e ricorda come, in Cina, la valuta digitale e-CNY abbia già registrato volumi di transazioni enormi in tempi relativamente brevi.

Questo punto è geopolitico in senso stretto: la moneta digitale non è solo un gadget, è un pezzo di infrastruttura, e le infrastrutture creano potere.

In questo scenario, Bitcoin resta un oggetto strano: non controllabile da uno Stato, ma sempre più intrecciato con la finanza tradizionale. Un articolo di The Economist del novembre 2025 descrive proprio questa trasformazione: da fenomeno ai margini a asset ormai inserito nell’ordine finanziario globale, con prodotti mainstream, intermediari giganteschi e un rischio nuovo, cioè che gli scossoni cripto possano propagarsi più facilmente agli altri mercati. Lo stesso articolo sottolinea come, quando un bene è puramente speculativo e non “produce reddito”, la benzina che lo spinge spesso è la narrativa dell’adozione futura; quando la narrativa si spegne, la volatilità torna a comandare.

C’è poi il tema delle stablecoin, che sono un tentativo di risolvere un problema basilare: se vuoi usare un token per pagare, non puoi farlo oscillare come una montagna russa. Le stablecoin cercano di “ancorarsi” a valute tradizionali o ad asset considerati sicuri, ma anche qui torna il cuore istituzionale della moneta: quanto vale una promessa privata? Chi controlla le riserve? Chi protegge l’utente se qualcosa va storto? L’ECB invita esplicitamente alla cautela su questo punto, ricordando che la stabilità dipende dalla credibilità e dai meccanismi di garanzia, non da un nome rassicurante.

E The Economist osserva come, almeno finora, molte stablecoin siano usate soprattutto dentro l’ecosistema cripto, creando un ponte tra mondi ma anche nuove possibilità di contagio finanziario.

Infine, la cornice geopolitica più ampia: viviamo in un mondo in cui pagamenti, sanzioni, controllo dei capitali e infrastrutture digitali sono diventati strumenti di competizione tra Stati. In un contesto così, tutto ciò che promette trasferimenti oltre confine, resilienza, e una certa indipendenza da intermediari tradizionali, attirerà attenzione. Ma attenzione non significa “adozione come moneta”. Può significare anche regolazione più intensa, tentativi di incanalare l’innovazione in binari compatibili con la stabilità finanziaria, oppure la scelta, da parte degli Stati, di offrire alternative ufficiali (CBDC) che tengano insieme efficienza digitale e architettura istituzionale.

Se devo chiudere con una bussola “da Canovaccio”, è questa: Bitcoin è una tecnologia sociale travestita da tecnologia informatica. Ha dimostrato che si può costruire fiducia con regole e calcolo distribuito, non solo con timbri e sportelli. Ma ha anche mostrato che, quando togli la cornice istituzionale del denaro, quello che resta assomiglia spesso più a un asset volatile che a una moneta con cui vivere. Nel futuro, le cripto non spariranno solo perché qualcuno le ritiene inutili, né diventeranno moneta globale solo perché qualcuno le ama. Più probabilmente, continueranno a occupare una zona intermedia: laboratorio di innovazione, arena speculativa, infrastruttura per nicchie specifiche, e specchio delle ansie e delle speranze di un mondo che digitalizza tutto, anche la fiducia.

Il paper della settimana

Soleimani, Hamoon. “An Examination of Bitcoin’s Structural Shortcomings as Money: A Synthesis of Economic and Technical Critiques.” arXiv preprint arXiv:2512.07840 (2025).

l paper sostiene che Bitcoin, per come è costruito e per come viene effettivamente usato, faccia fatica a comportarsi come una moneta “normale” su larga scala e assomigli molto di più a un bene speculativo, cioè a qualcosa di cui si compra e si vende soprattutto nella speranza che il prezzo salga. L’argomento parte da un’idea semplice: la moneta, nella vita quotidiana, non è solo un oggetto digitale che passa da una persona all’altra, ma un pezzo di infrastruttura sociale sostenuta da istituzioni. Nella lettura post-keynesiana, ad esempio, il denaro è legato a rapporti di credito e debito: l’euro o il dollaro funzionano perché uno Stato li impone per pagare le tasse e, soprattutto, perché sono “passività” garantite da un sistema legale e finanziario. Bitcoin, invece, non è la promessa di pagamento di nessuno: non c’è un emittente che risponde, non c’è un garante ultimo. Per questo, secondo gli autori, il suo valore dipende in larga parte dalle aspettative e dall’umore del mercato.

Il paper richiama anche una prospettiva di scuola austriaca, collegandosi al teorema della regressione: in modo molto sintetico, l’idea è che una moneta “prenda piede” perché, prima ancora di essere moneta, ha un qualche uso o un valore riconoscibile che la rende desiderabile e facilmente scambiabile. Gli autori sostengono che Bitcoin non abbia questo ancoraggio e che, nonostante esperimenti di adozione come quello di El Salvador, non si sia trasformato in un mezzo quotidiano dominante.

A questa base teorica si aggiungono elementi più pratici: la forte volatilità, i limiti di scalabilità (cioè quante transazioni può gestire bene e a che costo) e il fatto che la sicurezza della rete, nel modello proof-of-work, richieda un grande dispendio di energia. Anche le soluzioni “di secondo livello” possono funzionare, ma secondo il paper rischiano di spingere verso una maggiore centralizzazione. La conclusione è che l’eredità più robusta di Bitcoin potrebbe essere l’innovazione tecnologica e il dibattito che ha aperto su fiducia e sovranità monetaria, più che la sua trasformazione in una nuova moneta globale.

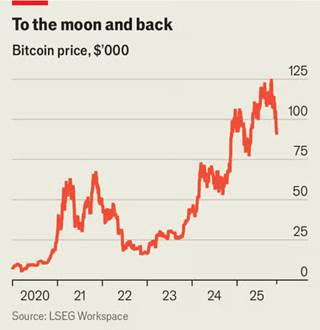

Il grafico della settimana

Grafico tratto da The Economist

Questo grafico mostra l’andamento del prezzo di Bitcoin dal 2020 al 2025. Sull’asse orizzontale c’è il tempo (gli anni), sull’asse verticale c’è il prezzo espresso in migliaia di dollari: quando vedete “50” significa circa 50.000$, “100” significa circa 100.000$.

La linea rossa racconta una storia fatta di salite molto rapide e discese altrettanto brusche, tanto che il titolo (“To the moon and back”, “fino alla luna e ritorno”) è un modo ironico per dire: grande euforia, poi grande correzione, poi di nuovo euforia. Nel 2020 il prezzo parte basso e accelera forte fino al 2021, quando arriva a un primo massimo intorno ai 50–60 mila dollari. Dopo quel picco, nel 2022 c’è una fase di forte calo: la curva scende e rimane su livelli molto più bassi rispetto ai massimi precedenti.

Dal 2023 il prezzo ricomincia a risalire, ma la parte più impressionante è tra 2024 e 2025: la linea supera i massimi del 2021, arriva intorno o sopra i 100 mila dollari, tocca un picco vicino a 120–125 mila e poi comincia nuovamente a scendere, tanto che (fuori dal grafico) nel 2026 siamo giunti a un livello sotto i 70 mila dollari. Il messaggio principale del grafico, per un lettore non tecnico, è semplice: Bitcoin non si muove “a gradini regolari” come ci si aspetterebbe da qualcosa di stabile; è un asset molto volatile, con cicli di boom e correzioni profonde.

La citazione della settimana

“It’s gold for nerds.” —Stephen Colbert, Comedian